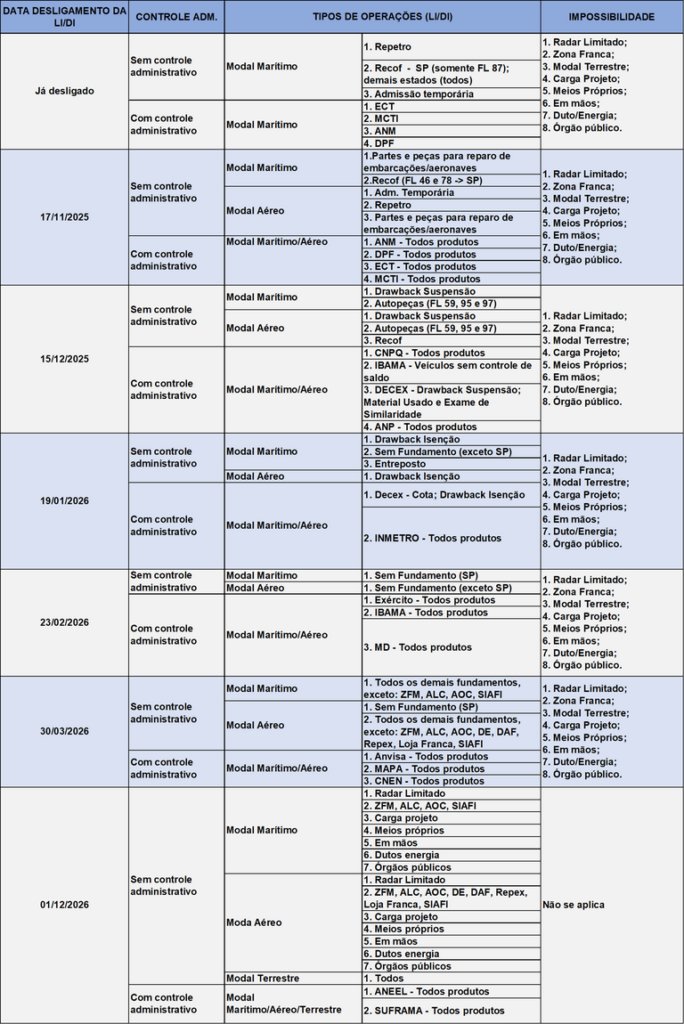

O processo de importação no Brasil está entrando em uma fase definitiva de modernização. A Secretaria de Comércio Exterior (Secex) e a Receita Federal (RFB) estabeleceram um cronograma progressivo para o desligamento definitivo do sistema Siscomex DI, ampliando a obrigatoriedade do uso de LPCO e da Declaração Única de Importação (Duimp) dentro do Portal Único de Comércio Exterior.

Essa transição segue o Novo Processo de Importação (NPI) e exige máxima atenção do setor privado. A partir das datas estipuladas, o importador fica completamente vedado de utilizar o Siscomex DI para as operações listadas, tornando o uso da Duimp obrigatório.

Contudo, o avanço deste calendário não é unilateral: ele depende de validações conjuntas com o setor privado para garantir que problemas sistêmicos não atrapalhem o fluxo do comércio nacional. Se falhas impeditivas forem encontradas, as datas podem ser revistas.

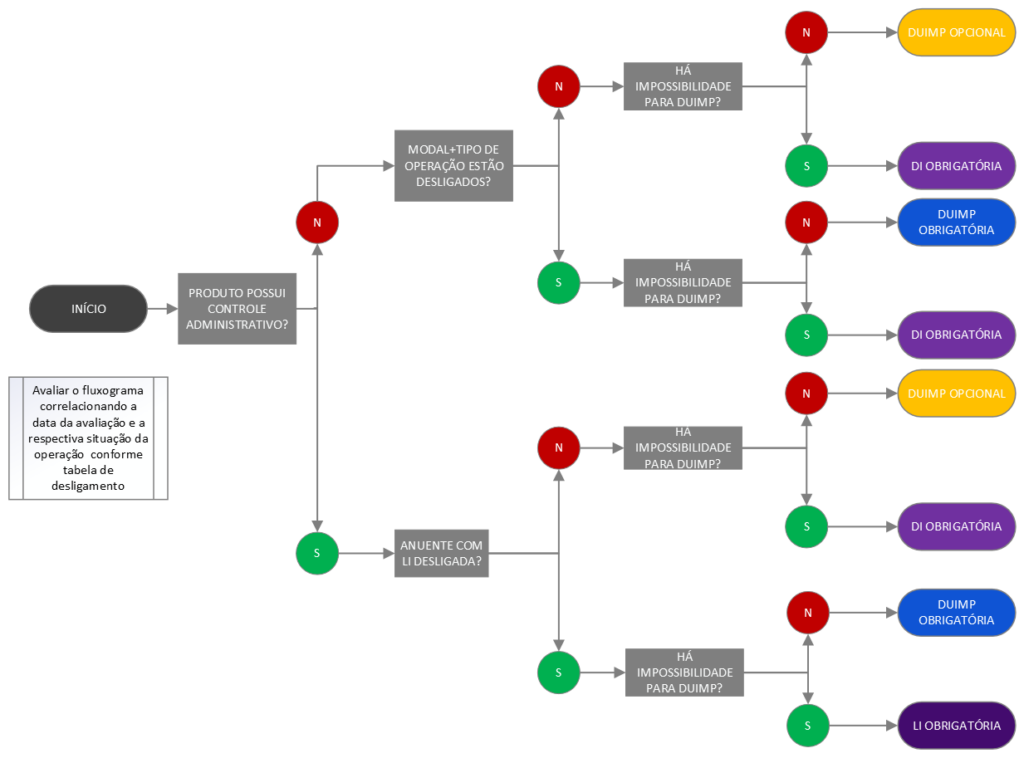

O Alerta Máximo: O Sistema que Desliga é a DI, Não o LI!

Uma das principais pegadinhas operacionais desta transição reside na dinâmica entre a Licença de Importação (LI) e a Declaração de Importação (DI). O sistema de LI não possui um mecanismo próprio de desligamento; o bloqueio acontece na DI.

Isso significa que, se um importador registrar e tiver uma LI deferida pelo órgão anuente após a data de desligamento daquela operação, o sistema emitirá uma mensagem de impossibilidade na hora de tentar registrar a DI correspondente. O sistema exigirá o uso obrigatório da Duimp. Acompanhar o cronograma é um dever do importador para evitar o registro inadequado de LIs, o que gera atrasos no desembaraço e aumento severo nos custos logísticos.

Próximo Marco: O que Muda em 31 de Agosto de 2026?

A atualização do cronograma realizada em 21 de maio de 2026 fixou um marco importante para o segundo semestre. A partir de 31/08/2026, o desligamento da DI passa a valer para operações com e sem controle administrativo nos seguintes modais:

- Modal Marítimo: Tipo de embalagem a Granel.

- Modal Aéreo: Operações de Loja Franca e Carga aérea de voos não regulares.

A Lista de Impossibilidades (Exceções)

Mesmo dentro das operações acima listadas para desligamento em agosto de 2026, a Receita Federal mapeou situações que continuam gerando a impossibilidade de registrar a Duimp. Nesses casos específicos, o uso da DI ainda permanece. São elas:

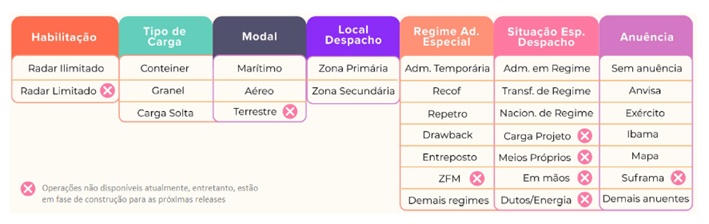

- Radar Limitado (referente à habilitação do importador, adquirente ou encomendante).

- Carga Solta.

- Terrestre.

- Carga Projeto.

- Meios Próprios.

- Em mãos.

- Zona Secundária.

- Órgão público (entidades do Grupo 1 da Tabela de Natureza Jurídica da CONCLA continuarão usando DI, com desligamento em etapa futura).

- Nacionalização cuja admissão no regime foi por DI/LI.

- Operações amparadas por processo judicial ou declaração preliminar.

- Operações de importação envolvendo carga marítima transferida para recinto alfandegado de aeroporto (Mantra).

- Nacionalização de carga entrepostada via Duimp, utilizando Fundamento Legal (FL) de Drawback modalidade Isenção.

- Transferência de regime especial para Drawback modalidade Suspensão, cuja admissão no regime original tenha sido por Duimp.

- Operações de mercadorias enquadradas nos Artigos 212-A e 212-B do Decreto nº 7.212/2010 (TIPI).

Nota de Atenção: A nacionalização de Depósito Especial cuja Admissão tenha sido realizada originalmente por meio de DI tem data de cumprimento específica prevista no cronograma para 01/12/2026.

Regras Especiais para Órgãos Anuentes e Regimes Tributários

O cronograma do Portal Siscomex detalha como proceder em cenários de múltiplos filtros regulatórios:

- Mercadorias com apenas um órgão anuente: O desligamento da DI ocorre exatamente na data indicada na tabela (salvo exceções de impossibilidade da Duimp).

- Mercadorias com mais de um órgão anuente: O desligamento da DI só se consolidará quando todos os órgãos envolvidos na anuência daquela carga tiverem efetuado o desligamento.

- Vários regimes tributários na mesma operação: A DI só deixa de ser aceita no momento em que todos os regimes aplicados àquela operação já estiverem desligados pelo sistema.

- LIs registradas ANTES da data de desligamento: Se a LI com controle administrativo foi submetida antes do prazo limite, ela poderá ser vinculada a uma DI normalmente, mesmo que o registro final da DI ocorra após a data de desligamento. O sistema respeita a data de registro da LI deferida.

- LIs substitutivas: Podem ser emitidas para corrigir LIs deferidas mesmo após o desligamento oficial da DI daquela operação.

Cuidados na Prática: Pessoas Físicas e Importação por Terceiros

As regras de desligamento da DI também afetam os importadores Pessoas Físicas, que precisam se adequar aos fluxos de LPCO e Catálogo de Produtos do novo portal.

Além disso, preste atenção aos preenchimentos em operações com terceiros:

- Adquirente/Encomendante Pessoa Física (CPF): A Duimp deve ser registrada marcando o campo “Indicação de importação para terceiros” como importação direta. Os dados reais da operação (conta e ordem ou encomenda) e o CPF do parceiro devem constar obrigatoriamente nas Informações Complementares.

- Encomendante com Radar Limitado: Segue a mesma regra. Registro como importação direta e detalhamento da encomenda + CPF/CNPJ do encomendante nas Informações Complementares.

A transição é gradual, planejada e visa dar segurança jurídica e operacional ao mercado. Certifique-se de cruzar o tipo de carga, modal e tratamentos administrativos de seus produtos com as datas vigentes para garantir o fluxo contínuo das suas importações.