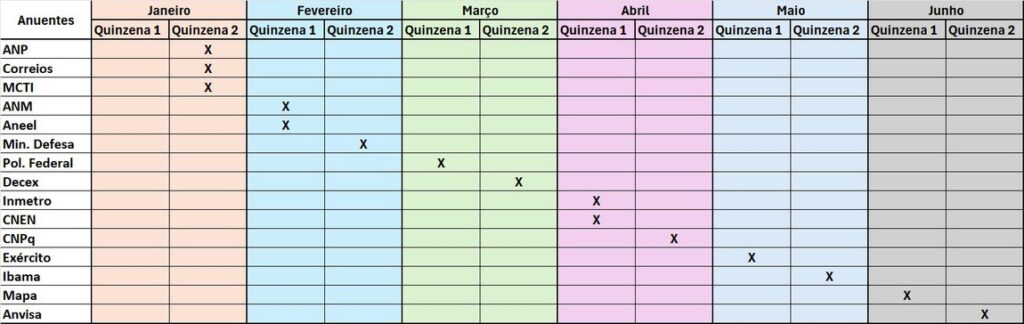

- Notícia SISCOMEX Importação nº 001/2025:

Comunica a realização de ajustes nos atributos do Catálogo de Produtos, os quais têm efeito no ambiente de Produção do Portal Único Siscomex nas datas indicadas na planilha disponível neste link (coluna “Data de implementação”). As alterações nos atributos são decorrentes do processo contínuo de revisão e harmonização das informações, bem como da necessidade de informação para os órgãos anuentes e demais intervenientes no comércio exterior.

Para ter acesso à Notícia SISCOMEX clique aqui: